微信号:15014098564

添加微信咨询

房子抵押银行贷款无力偿还怎么办?

2025年05月16日 浏览:

当房屋抵押贷款无力偿还时,借款人可采取以下措施应对,具体需根据实际情况选择合适方案:

一、主动与银行协商还款计划

申请延期或调整还款方案

借款人应第一时间联系银行,说明经济困难的原因(如失业、疾病等),并提交相关证明材料(如失业证明、收入减少证明等),争取延长还款期限或调整还款金额。部分银行可能同意暂缓部分本金、减免罚息或重新分期。

示例方案:协商将剩余贷款分36期偿还,或暂停还款3-6个月以缓解短期压力。

尝试停息挂账或展期

若暂时无力还款,可申请停息挂账(暂停计息)或展期(延长贷款期限),需银行审核同意。此方式需注意可能增加总利息成本,但能避免信用进一步恶化。

二、筹集资金偿还贷款

向亲友借款周转

短期内可通过向亲友借款偿还逾期部分,避免罚息累积和信用受损。需明确还款计划,避免影响人际关系。

变卖或抵押其他资产

出售车辆、贵重物品等可变现资产,或提供其他抵押物(如存款、理财产品)作为补充担保,换取银行宽限期。

寻求第三方担保或垫资

若有担保公司或资质良好的第三方提供担保,银行可能暂缓催收。但需确保后续有能力还款,否则可能加重债务。

三、应对法律程序与抵押物处置

房产拍卖的后果

若长期无力偿还,银行可能起诉并申请拍卖抵押房产。拍卖价格通常低于市价,可能导致以下结果:

资金不足:拍卖所得不足以覆盖贷款时,仍需补足差额。

信用影响:逾期记录将保留5年,影响未来贷款、信用卡申请等。

法律风险与限制措施

被列为失信被执行人,面临高消费限制(如禁乘高铁、禁住星级酒店)。

若存在转移财产或恶意逃债行为,可能承担刑事责任。

四、预防与长期规划

建立财务应急机制

提前规划还款计划,预留3-6个月的生活备用金,避免突发经济危机导致逾期。

审慎评估贷款额度

申请贷款时需根据收入合理确定金额,避免超出偿还能力。例如,月供不超过收入的50%。

设置自动还款提醒

使用银行自动扣款功能或设置日历提醒,减少因疏忽导致的逾期。

五、特殊情况处理建议

二次抵押贷款:若房产仍有剩余价值,可尝试申请二次抵押贷款,但需银行评估批准。

法律援助:若已收到法院传票或面临诉讼,建议咨询律师,通过法律途径争取还款方案调整或资产保护。

总结:房屋抵押贷款逾期需尽早行动,找立德担保寻求专业帮助。日常应加强财务风险管理,确保贷款与收入匹配。

您可能还喜欢

-

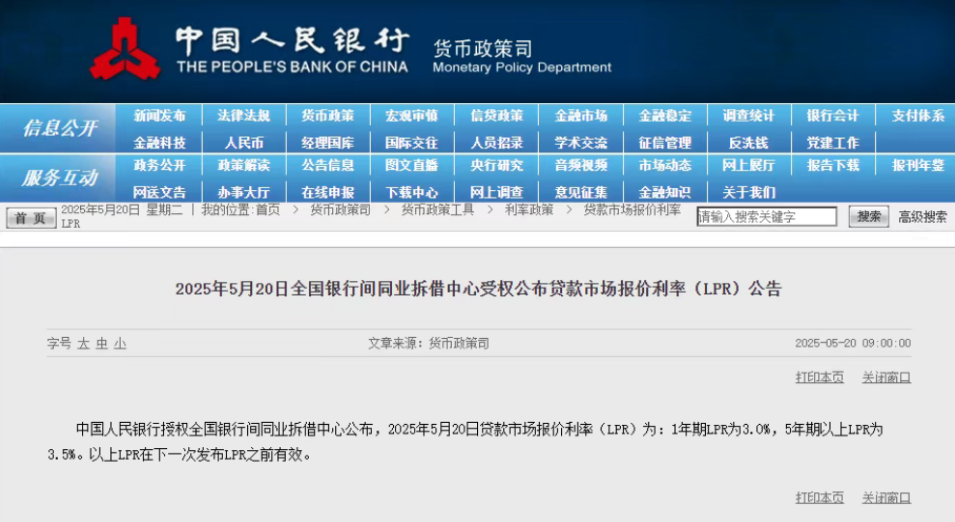

LPR公布!深圳最新房贷利率确定

今日央行公布 最新一期LPR报价 1年期LPR 为3.0% 5年期以上...

房贷动态 184

-

房贷还完了怎么做抵押贷款融资?

房贷还完后可以通过以下步骤办理抵押贷款融资: 解除...

房贷动态 243

-

房产抵押贷款需要那些条件?

房产抵押贷款需要满足借款人自身和抵押房产两方面的条...

房贷动态 265

-

重大利好!500万房贷省9.78万!深圳房贷利

期待已久的降息,终于落地! 刚刚,央行公布最新 基准...

房贷动态 118

-

房子抵押银行贷款无力偿还怎么办?

当房屋抵押贷款无力偿还时,借款人可采取以下措施应对...

房贷动态 405