微信号:15014098564

添加微信咨询

按揭贷款期限“越长越好”吗?专家:这样选才不容易吃亏

2019年06月14日 浏览:

随着房地产行业的迅速发展,通过按揭贷款买房的方式也随之兴起。在房价经过一轮又一轮的上涨后,越来越多的人无法一次性支付房款,只能通过办理按揭贷款来圆自己的“住房梦”。据央行发布的数据显示,截止到2018年末,全国个人住房贷款余额为25.75万亿元,每个家庭背负房贷的数据比较可观,说明按揭买房是一件很平常的事。

对于普通家庭来讲,买房是一件“痛并快乐”的事,在要花掉家里所有积蓄的同时,还要背负房贷,从买房的那一刻开始,物质生活水平可能大打折扣。因此,按揭买房的人都希望降低贷款成本,省下一笔血汗钱。有人说,通货膨胀,货币贬值,30年前10块钱能买好多东西,现在连吃个快餐都不够,所以按揭贷款期限要选 长的,反正 后贬值的是银行的钱。那按揭贷款期限“越长越好”吗?专家:这样选才不容易吃亏。

首先,我们来看看不同按揭贷款期限产生的成本差距有多大,以“100万的贷款金额,等额本息还款,基准利率,年限分别为10年和30年”为例:

1、按揭贷款期限:10年

如图可知,贷款金额100万元,采用等额本息的还款方式,贷款期限为10年,在基准利率下每月的月供是10557.74元,产生的总利息约27万元。

2、按揭贷款期限:30年

贷款金额100万元,采用等额本息的还款方式,贷款期限为30年,在基准利率下每月的月供是5307.27元,产生的总利息约91万元。

通过比较,我们不难得出,两种期限各有优劣势:10年的房贷期限比30年的能节省约64万元的贷款成本,但月供压力大,如果借款人月收入没有达到所有负债的2倍以上,风险较大;30年的贷款期限虽然月供压力相对较小,还款轻松,在收入可观的情况下,房贷对生活质量产生的影响较小,但约91万元的总利息接近贷款总金额,贷款成本高。

那按揭贷款期限该如何选择才不容易吃亏?

专家建议:在相同的条件下,10年期限的按揭贷款能省下约64万元,这的确具有很大的吸引力,但也意味着月供比30年期限的多了将近一半,如果是工作不稳定或收入比较一般的家庭,要承受的压力可想而知。因此,借款人需理性评估家庭经济状况,收入比较低且将维持一段时间的,建议选长一点的贷款期限,这样在解决住房问题的同时,生活质量不会受到太大影响,还能留一点应急资金。当然,如果月供款在内的所有负债占比不到月收入一半的高收入者,则可以选择短的贷款期限,节省贷款成本,将钱用在其他的投资理财上。另外,如果要 大限度地节约贷款成本,借款人需留意一下房贷利率或抵押贷款利率的变动情况,一旦发现有利率更低的银行,可以通过办理“转按揭”的方式节省房贷利息。

关于房贷期限的分享就到这里了,如果您有贷款方面的需求,可以免费咨询【立德担保】在线客服哦,我们竭诚为您服务!

您可能还喜欢

-

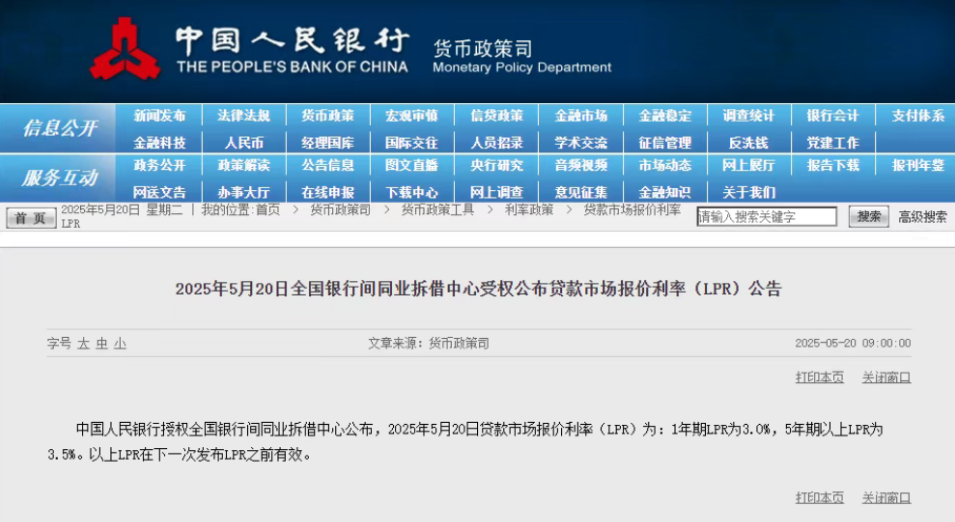

LPR公布!深圳最新房贷利率确定

今日央行公布 最新一期LPR报价 1年期LPR 为3.0% 5年期以上...

房贷动态 184

-

房贷还完了怎么做抵押贷款融资?

房贷还完后可以通过以下步骤办理抵押贷款融资: 解除...

房贷动态 243

-

房产抵押贷款需要那些条件?

房产抵押贷款需要满足借款人自身和抵押房产两方面的条...

房贷动态 265

-

重大利好!500万房贷省9.78万!深圳房贷利

期待已久的降息,终于落地! 刚刚,央行公布最新 基准...

房贷动态 118

-

房子抵押银行贷款无力偿还怎么办?

当房屋抵押贷款无力偿还时,借款人可采取以下措施应对...

房贷动态 405