微信号:15014098564

添加微信咨询

在深圳如何贷款买房,哪种方式最划算?

2018年05月24日 浏览:

在深圳贷款买房,就涉及到贷款方式和还款方式的选择。那么,在深圳贷款买房,该如何选择贷款和还款方式呢?哪种方式 好呢?

一、贷款方式

贷款方式主要有3种,商业贷款、公积金贷款和组合贷款,这3种贷款方式各有优劣。

1、商业贷款

采用商业贷款买房的人们比较普遍,因为商业贷款,其贷款的额度高。

与公积金贷款相比,其门槛相对较低,且可贷款的房产范围比较广。只要征信、还款能力良好,符合贷款政策,即可办理贷款。

商业贷款的流程比较简单,手续方便快捷,发放贷款的速度比较快。

但是,商业贷款的贷款利率比较高,5年以上贷款的基准利率为4.9%,目前各大银行贷款利率均有一定程度的上浮,产生的总利息高。

2、公积金贷款

公积金贷款的利率低,5年以上贷款的利率为3.25%,产生的总利息少,能减轻还款压力。

但是公积金贷款有诸多限制,需按照各地政策缴满一定期限才能申请公积金贷款,且公积金贷款额度有限。公积金贷款在贷款流程、手续上,要比商业贷款复杂一些,审批时间也较长。贷款的房产性质有一定限制,仅限普通住宅。若之前有公积金贷款未结清,不能再次申请公积金贷款。

3、组合贷款

公积金贷款额度有限,其贷款额度不够时,采用组合贷款,可以提高贷款额度。

组合贷款利率比公积金贷款利率高,但比商业贷款的利率低,利率较为适中。

但是,组合贷款的贷款要求高,要同时符合公积金贷款和商业贷款的要求,且贷款流程复杂。

建议如果符合公积金贷款条件,且支付首付款之后,个人所需要的贷款金额小于或者等于公积金中心计算的公积金贷款额度,选择公积金贷款方式比较好。

如果公积金贷款额度不够,建议还是选择商业贷款,之后再转为公积金贷款;如果不怕麻烦,可以选择组合贷款。

如果不符合公积金贷款条件或者公积金贷款的额度太低,则建议选择商业贷款。

二、还款方式

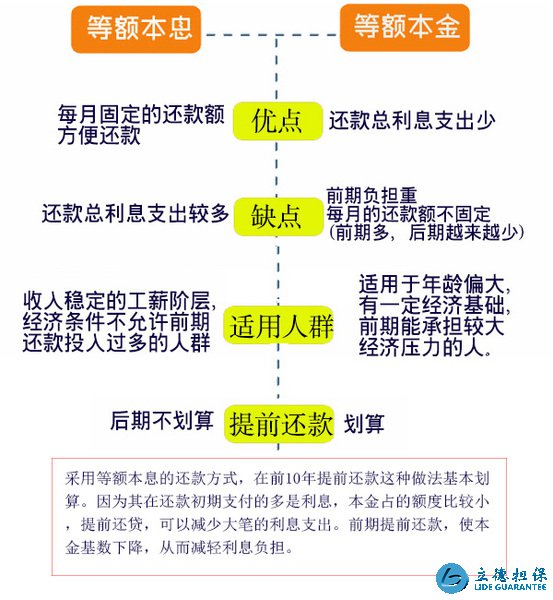

还款方式主要有等额本息和等额本金两种。

等额本息是在还款期内,每月偿还同等数额的贷款(包括本金和利息)。其优点是,等额本息的月还款额固定不变,便于借款人记忆。缺点是需要支付的贷款利息较多。

等额本金是在还款期内把贷款数总额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样由于每月的还款本金额固定,而利息越来越少,借款人起初还款压力较大,但是随时间的推移每月还款数也越来越少。

贷款买房时,一定要根据自己的实际情况,选择适合自己的贷款方式和还款方式。

您可能还喜欢

-

深圳的房子能再抵押贷款吗?哪里可以借

在深圳,房子是否能办理再抵押贷款(即二抵),以及可...

担保常识 173

-

贷款不要乱签字!签错地方小心倾家荡产

在办贷款的时候,往往会要求填写亲属或者朋友的手机号...

担保常识 250

-

按揭买法拍房,为什么必须交担保费?

很多朋友疑惑:明明有稳定收入能办房贷,为什么法拍房...

担保常识 159

-

预售商品房也会被法院查封拍卖吗?

根据相关规定,预售商品房即使未完成产权登记,只要满...

担保常识 273

-

房产抵押银行贷款需要担保公司吗

房产抵押银行贷款是否需要担保公司,取决于借款人资质...

担保常识 246